Félag atvinnurekenda bendir Alþingi á að áfengisskattar á Íslandi séu þeir langhæstu í Evrópu og ástæða sé til að sleppa því að hækka þá á milli ára, til að jafna muninn á skattlagningu milli Íslands og annarra Evrópulanda. Skattur á styrkt vín (t.d. sérrí eða púrtvín) er 275-faldur lágmarksskattur sem reglur Evrópusambandsins kveða á um. Samkvæmt fylgifrumvarpi fjárlagafrumvarpsins eiga áfengisskattar að hækka um 3,7% um áramótin.

Langhæstu skattarnir á Íslandi

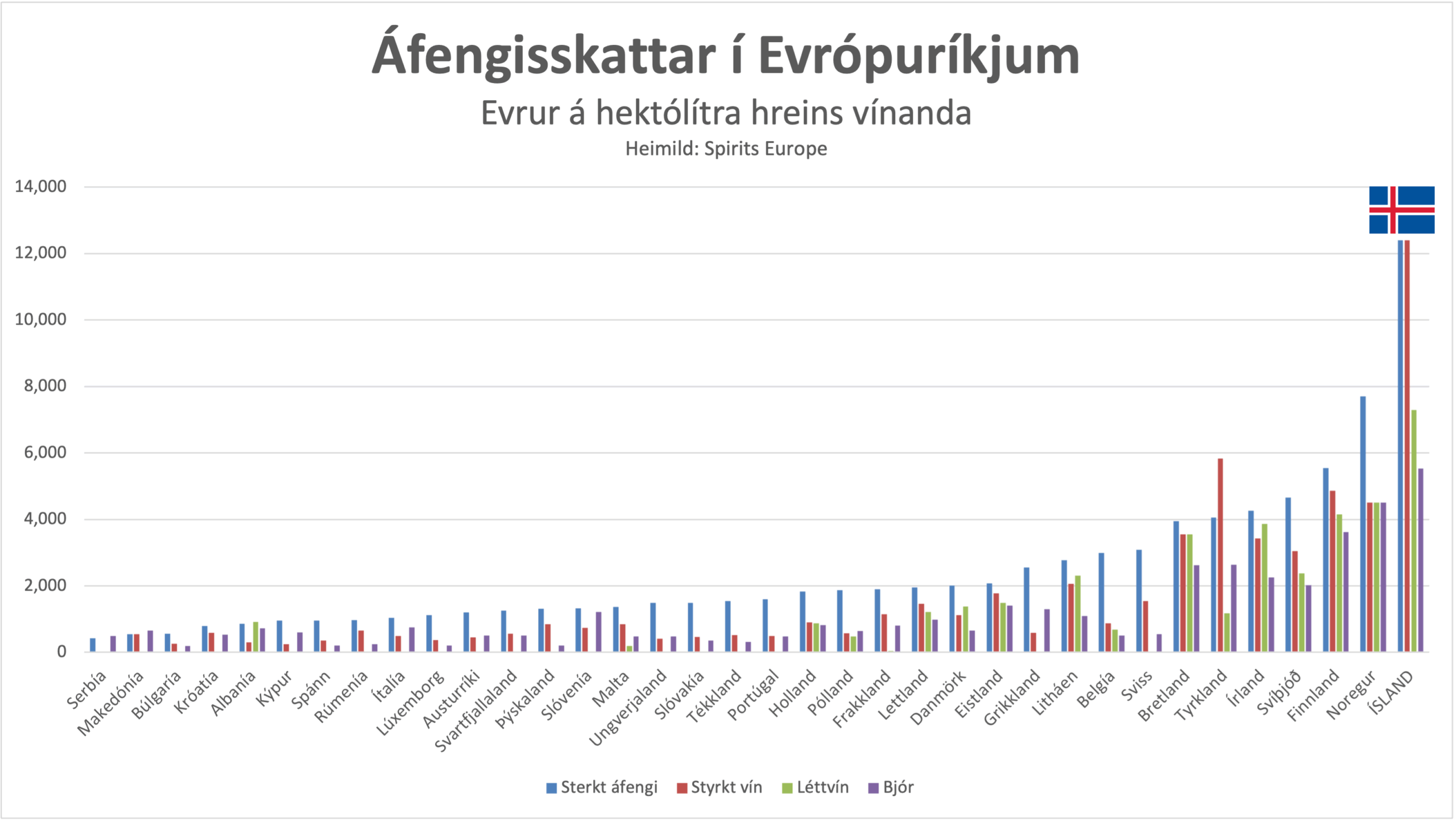

Á myndinni hér að neðan má sjá áfengisskatta í Evrópuríkjum. Eins og greinilega kemur fram, eru þeir langhæstir á Íslandi. Smella má á myndina til að stækka hana.

Eins og sjá má, skera nágrannaríki okkar í Norður-Evrópu (Bretland, Írland, Noregur, Svíþjóð og Finnland) sig úr í skattlagningu á áfengi, ásamt Tyrklandi. Skattlagning á áfengi á Íslandi er engu að síður tugum prósenta hærri en í þessum ríkjum.

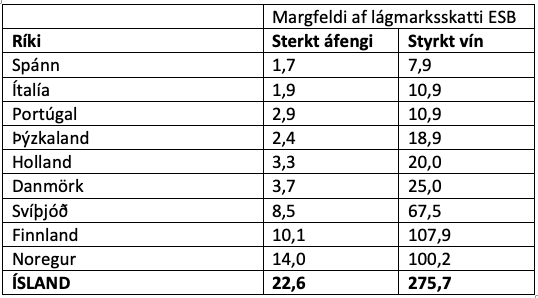

„Til að setja málið í samhengi má nefna að í Evrópusambandinu gilda sameiginlegar reglur um lágmarksskatta aðildarríkjanna á áfengi. Þær eru t.d. 550 evrur á hektólítra hreins vínanda í sterku áfengi og 45 evrur á hektólítra fyrir styrkt vín. Enginn lágmarksskattur er á léttvín, enda ber það eingöngu virðisaukaskatt en engan áfengisskatt í mörgum aðildarríkjum ESB, eins og myndin að ofan sýnir,“ segir í umsögn FA um „bandorminn“ svokallaða, fylgifrumvarp fjárlagafrumvarpsins, sem kveður m.a. á um 3,7% hækkun áfengisskatta milli ára.

FA skoðar skatta á sterkt áfengi og styrkt vín í ESB-löndum sem Íslendingar heimsækja oft, og svo í Noregi og á Íslandi. Áfengisskattur á sterkt áfengi á Íslandi er tæplega 23-faldur lágmarksskattur ESB og skatturinn á styrkt vín er 276-faldur. Áfengisskatturinn á sterkt vín á Íslandi er meira en tvöfalt hærri en í skattpíndasta landi ESB (Finnlandi) og skatturinn á styrkt vín 2,7 sinnum hærri.

Virðisaukaskattur á áfengum drykkjum er lægri á Íslandi en í flestum öðrum Evrópuríkjum, en munurinn á áfengisskattinum er svo gífurlegur að eina dæmið sem hægt er að finna um að samanlögð skattlagning á áfengum drykkjum sé svipuð, eru skattar á bjór í Noregi.

Bitnar á veitingarekstri, ferðaþjónustu og áfengisframleiðslu

„Skattpíning neytenda þessa eina flokks neyzluvara bitnar með margvíslegum hætti á íslenzku atvinnulífi. Hún dregur úr samkeppnishæfni veitingageirans og þar með íslenzkrar ferðaþjónustu og bitnar sömuleiðis hart á innlendri áfengisframleiðslu, sem er vaxandi atvinnugrein og skapar störf víða um land,“ segir í umsögn FA. „FA sýnir þeim rökum skilning, að skattlagning á áfengi sé lýðheilsumál, hugsuð til að draga úr neyzlu. Það eru einmitt rökin fyrir háum áfengissköttum í Norður-Evrópuríkjunum sem áður voru nefnd. En félagið hefur margspurt stjórnvöld og aldrei fengið svar: Hvað réttlætir að skattar á áfengi á Íslandi séu margfalt hærri? Hefur sú skattpíning skilað sér í samsvarandi minni neyzlu eða færri áfengisvandamálum en í þeim löndum?“

Hærri skattur á bjór en léttvín

FA bendir jafnframt á að skattur á áfengiseiningu í bjór er hærri en í léttvíni. „Allan rökstuðning skortir fyrir þessu fyrirkomulagi. Það kemur sérstaklega hart niður á innlendum bjórframleiðendum, stórum og smáum, enda er framleiðsla bjórs blómleg og vaxandi innlend atvinnugrein en léttvínsframleiðsla er engin á Íslandi,“ segir í umsögn félagsins.

Léttvín skattlagt eins og vodki

Þá vekur FA athygli þingsins á því að Ísland er eina Evrópuríkið fyrir utan Makedóníu og Tyrkland, sem leggur jafnháan skatt á styrkt vín og sterkt áfengi (Tyrkland leggur þyngri skatt á styrkt vín en sterkt). Allt vín sem er með meira áfengisinnihaldi en 15% er þannig skattað eins og sterkt vín. „Undanfarin ár hefur þróunin verið þannig, meðal annars vegna loftslagsbreytinga, að áfengisprósenta í léttvíni fer hækkandi. Þegar af þeim sökum fær ríkissjóður auknar tekjur af léttvíni, þar sem áfengisgjaldið miðast við áfengisinnihald. Ýmis vín, sem skilgreind eru sem léttvín, til dæmis frá Ítalíu, Ástralíu og Bandaríkjunum, fara upp fyrir 15% mörkin og verða fráleitlega dýr vegna þess að þau fá á sig sömu skattlagningu og vodki eða brennivín,“ segir í umsögn félagsins.

Tillögur um breytingar

FA leggur fram eftirfarandi tillögur, sem ganga mislangt:

- Fallið verði frá hækkun áfengisskatta til að draga úr þeim mun sem er á skattlagningu á Íslandi og í öðrum Evrópuríkjum.

- Fallið verði frá hækkun áfengisskatts á bjór þannig að hann verði á nokkrum árum jafnhár eða lægri en áfengisskattur á léttvín.

- Bætt verði við sérstökum flokki styrktra vína (t.d. 15-20%), sem beri lægri áfengisskatt en sterkt áfengi.

- Skilgreiningu á léttvíni (í 2. tl. 1. mgr. 3. gr. laga um gjald af áfengi og tóbaki nr. 96/1995) verði breytt þannig að það nái til víns undir 17% að áfengisstyrkleika.