Á síðustu árum hefur náðst mikill árangur í baráttu Félags atvinnurekenda fyrir lækkun og einföldun tolla og neysluskatta. Enn er þó talsvert verk óunnið. Hér eru nokkrir punktar um þessar breytingar á tollum og gjöldum og athyglinni beint að því hver staða tollamála verður um næstu áramót, en þá verða tollar á ýmsum vörum aflagðir.

Neyslusköttum breytt í þremur áföngum

- Gríðarleg breyting á innheimtu neysluskatta var lögfest í tíð fráfarandi ríkisstjórnar. Hún skiptist í þrjá stóra áfanga:

- Vörugjöld, þ.m.t. sykurskatturinn svokallaði, voru afnumin í ársbyrjun 2015. Sykurskatturinn var krónutölugjald en vörugjöld á t.d. raftæki gátu numið 20-25%.

- Tollar á fötum og skóm voru afnumdir um síðustu áramót. Tollur á þeim vörum var að jafnaði 15%. Ekki lækkuðu allar vörur í verði, t.d. ekki föt sem flutt voru inn frá ríkjum EES þar sem þau báru ekki tolla fyrir.

- Um næstu áramót munu svo tollar á margvíslegum iðnaðarvörum, í köflum 25 til 97 í tollskránni, falla niður. Tollar á þessum vörum eru á bilinu 4-20%.

Ríkið afsalar sér tveimur þriðjuhlutum tekna af tollum

Ríkið afsalar sér tveimur þriðjuhlutum tekna af tollum

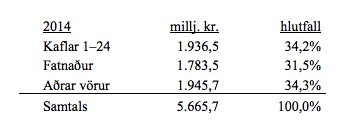

- Árið 2014 voru tekjur ríkisins af tollum 5,7 milljarðar króna. Þær skiptust í grófum dráttum þannig að þriðjungur var af tollum á matvæli (kaflar 1-24 í tollskrá), þriðjungur af tollum á föt og skó og þriðjungur af tollum á aðrar vörur. Ríkið hefur því á undanförnum árum ákveðið að afsala sér tveimur þriðjuhlutum tollteknanna. Nákvæma skiptingu má sjá á myndinni til hægri.

Tollalækkunin 1. janúar á við um 4,8% af innflutningi m.v. verðmæti

- Í mörgum tilvikum verður lítil breyting á verði innfluttra vara um áramótin vegna þess að þær hafa aðallega verið fluttar inn frá ríkjum sem Ísland hefur fríverslunarsamninga við. Samkvæmt tölum frá fjármála- og efnahagsráðuneytinu nam innflutningur á vörum í köflum 25-97 í tollskránni 547 milljörðum króna árið 2015. Þar af báru vörur að verðmæti 26 milljarðar tolla, eða 4,8% af heildarverðmætinu. Rúmlega 95% voru flutt inn án tolla.

- Ástæða þess að vara hefur borið toll er ýmist að hún kemur frá landi sem Ísland hefur ekki fríverslunarsamning við eða að hún uppfyllir ekki skilyrði um beinan flutning til Íslands, er t.d. framleidd í landi eins og Kína eða Kóreu en íslenski innflytjandinn kaupir hana úr vöruhúsi í stórri umskipunarhöfn eins og Rotterdam. Þá uppfyllir varan ekki skilyrði fríverslunarsamninga um beinan flutning á milli landa og leggst á hana tollur.

Hvaða vörur lækka um áramótin?

Hvaða vörur lækka um áramótin?

- Tollarnir sem afleggjast um áramótin eru oftast á bilinu 5 til 10 prósent. Dæmi um vörur sem í mörgum tilvikum hafa borið tolla við innflutning til landsins en verða tollfrjálsar um áramót eru eftirfarandi:

- Sjónvörp, útvarpstæki og hljómtæki (7,5%)

- Leikföng og spil (10%)

- Húsgögn (10%)

- Ýmis íþróttabúnaður, til dæmis skíða-, golf- og stangveiðibúnaður (10%)

- Gasgrill (7,5%)

- Leðurvörur, reiðtygi o.fl. (10%)

- Snyrtivörur (10%)

- Barnavagnar (10%)

- Byssur og skotfæri (7,5%)

- Ýmsar plast- og gúmmívörur (4-10%)

- Rétt er að ítreka að mikið af þessum vörum er flutt inn án nokkurra tolla og þess vegna getur verið snúið fyrir neytendur að átta sig á því hvaða vörur nákvæmlega eiga að lækka í verði. Félag atvinnurekenda hvetur aðildarfyrirtækin til að skila tollalækkuninni að fullu til neytenda. Miðað við ofangreindar tölur um skiptingu tolltekna má ætla að þar sé um að ræða tvo milljarða króna.

- Einn tollur verður afnuminn um áramótin sem ekki fellur undir 25.-97. kafla tollskrárinnar, heldur telst til matartolla. Það er 59% tollur á kartöflusnakk, sem Alþingi samþykkti í fyrra að skyldi afnuminn frá og með 1. janúar 2017.

Matartollarnir standa eftir – og sumir hækka um áramót

Matartollarnir standa eftir – og sumir hækka um áramót

- Eftir áramót munu eingöngu tollar á matvæli standa eftir, sérstaklega þá á búvörur sem einnig eru framleiddar hér á landi, en það er aðallega kjöt og mjólkurvörur. Að sögn ráðamanna eru þessir tollar nauðsynlegir til að vernda innlenda búvöruframleiðslu.

- Algengast er að þessar vörur beri 30% verðtoll og jafnframt sé lagður á magntollur, föst krónutala á kíló. Skoðum tvö dæmi:

- Kjúklingabringur bera 30% verðtoll og 900 króna magntoll á kíló. Af kjúklingi sem kostar 600 krónur kílóið kominn til landsins er þá greiddur 1.080 króna tollur, eða sem samsvarar 180% tolli.

- Ostur ber 30% verðtoll og 715 króna magntoll samkvæmt breytingum á tollalögum sem voru samþykktar vegna búvörusamninga. Tollur af osti sem kostar 500 krónur kílóið kominn til landins er því 865 krónur á kíló, eða sem samsvarar 173% tolli.

- Í búvörusamningi ríkisins og Bændasamtaka Íslands, sem hlaut samþykki Alþingis í haust, voru ákvæði um að hækka magntolla á innfluttum ostum, mjólkur- og undanrennudufti. Þetta þýðir til dæmis að magntollur á osti fer úr 430 kr./kg í 715 kr./kg. Það er 66% hækkun.

- Samkvæmt sumum fríverslunarsamningum eru lægri tollar en þetta á búvörum. Þeir eru þó engu að síður mjög háir. Sem dæmi má nefna að samkvæmt samkomulagi Íslands og ESB er almennur tollur á innfluttum kjúklingabringum frá ríkjum ESB 18% og auk þess 540 kr. á kíló. Það samsvarar 108% tolli á kjúklingabringur sem kosta 600 krónur kílóið í innflutningi, eins og í dæminu hér að framan.

Skömmtunarkerfi í matarinnflutningi með uppboðum á tollkvóta

- Tollar á þessum búvörum eru svo háir að það borgar sig sjaldnast að reyna að flytja vöruna inn á fullum gjöldum. Stærstur hluti innflutnings fer því fram innan svokallaðra tollkvóta á lægri eða engum tolli. Skömmtunarkerfi af þessu tagi á eingöngu við um innflutning á mat.

- Þetta eru annars vegar innflutningsheimildir sem eru tilkomnar vegna samninga Íslands við Alþjóðaviðskiptastofnunina og Evrópusambandið. Tilgangur þeirra var upphaflega að auka samkeppni við íslenskan landbúnað og stuðla að auknu úrvali og lægra verði fyrir neytendur.

- Hins vegar eru gefnir út svokallaðir opnir tollkvótar vegna þess að innanlandsframleiðsla á viðkomandi vöru annar ekki eftirspurn. Hefur það sérstaklega átt við um nauta- og svínakjöt. Ríkið leggur tolla á þessa innflutningskvóta til þess að innflutningurinn verði álíka dýr og innlend framleiðsla.

- Hvað varðar ESB- og WTO-tollkvótana hefur ríkið haldið til streitu því fyrirkomulagi að bjóða innflutningsheimildirnar út til hæstbjóðanda. Vegna mikillar eftirspurnar er útboðsgjaldið oft svo hátt að það slagar upp í almenna tollinn á viðkomandi vöru. Ávinningur neytenda af tollfrelsinu er því í sumum tilvikum lítill sem enginn. Samkeppniseftirlitið hefur margoft lagt til að þetta uppboðskerfi verði aflagt, en án árangurs.

Fröllutollurinn er hæsti prósentutollurinn

Fröllutollurinn er hæsti prósentutollurinn

- Langhæsti prósentutollurinn sem lagður er á nokkra vöru sem flutt er til landsins er 76% tollur á franskar kartöflur. Þetta er því Íslandsmetið í skattheimtu af þessu tagi.

- Tollurinn verndar enga innlenda landbúnaðarframleiðslu. Aðeins eitt fyrirtæki á Íslandi, Þykkvabæjar, framleiðir franskar kartöflur. Sú framleiðsla annar innan við 5% af innanlandsmarkaði og er að stærstum hluta úr innfluttu hráefni.

- Í dómsmáli sem nokkur innflutningsfyrirtæki höfðuðu gegn ríkinu vegna fröllutollsins hélt lögmaður ríkisins því fram að tollurinn væri ekki verndartollur, heldur lagður á „í tekjuöflunarskyni“. Þau rök keypti Héraðsdómur Reykjavíkur. Það verður þó að teljast nokkuð sérkennileg aðferð til tekjuöflunar að leggja langhæsta prósentutoll á Íslandi á eina vöru.

Tollasamningur við ESB tekur gildi síðar á árinu

- Gert er ráð fyrir að á árinu 2017 taki gildi tollasamningur við Evrópusambandið, sem leiðir af sér lækkun á tollum á ýmsum matvörum og stækkun tollfrjálsra innflutningskvóta fyrir aðrar. Á tímabili var gengið út frá því að samningurinn tæki gildi um áramót, en nú er ljóst að svo verður ekki. Rétt er að benda á að almennir tollar á viðkomandi vörum haldast óbreyttir og gilda ef þær eru fluttar inn frá öðrum ríkjum en aðildarríkjum ESB.