Áfengisgjald hækkar um 2,5% samkvæmt fjárlagafrumvarpi fyrir árið 2022. Ekkert virðist ógna Evrópumeti Íslands í áfengissköttum, samkvæmt nýjum samanburði á skattlagningu áfengis í ríkjum álfunnar, þótt áfengisframleiðendur víða erlendis hafi kvartað undan hækkunum á áfengisgjöldum.

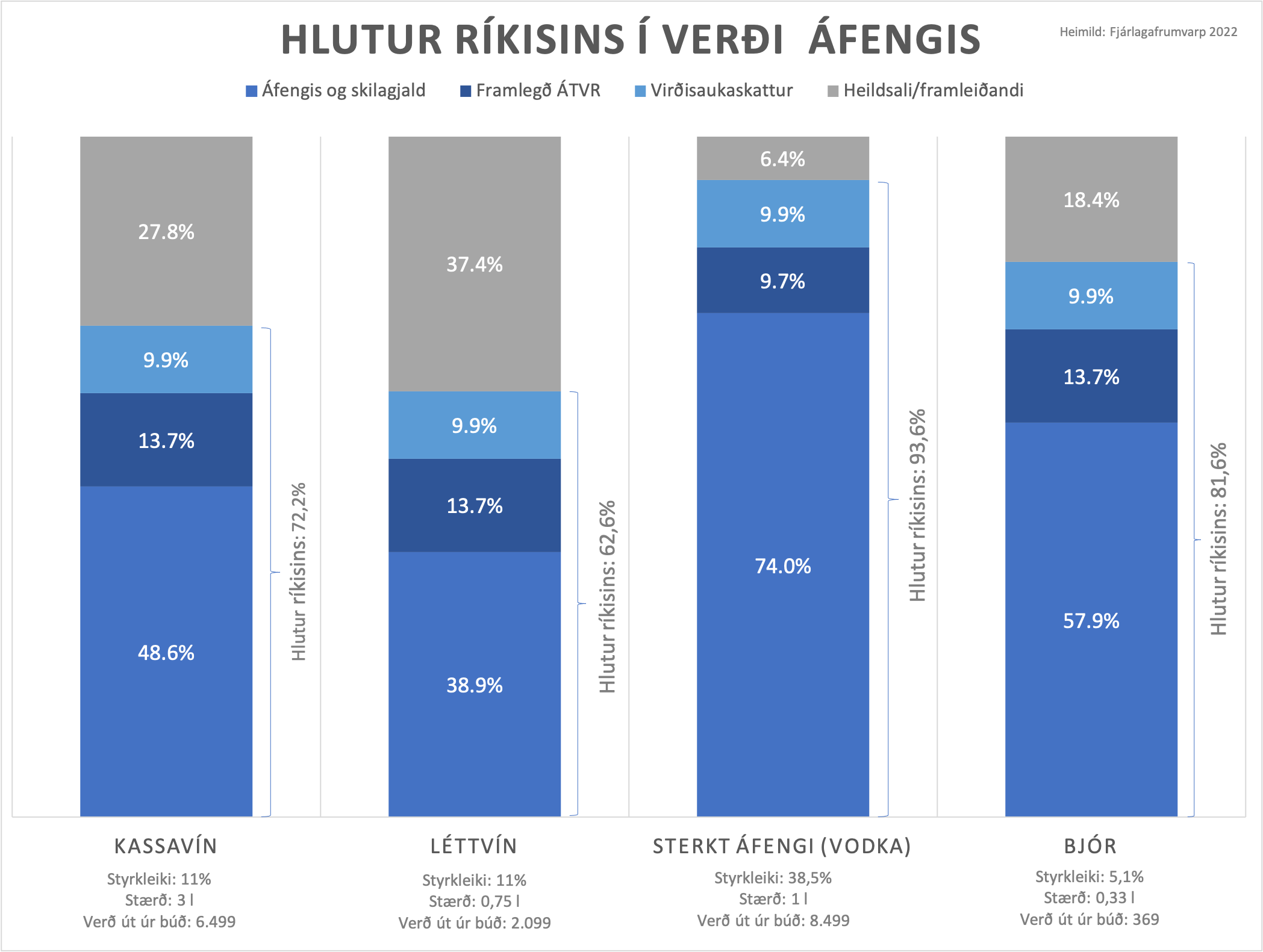

Á myndinni hér til hliðar má sjá hversu stóran hluta ríkisvaldið tekur til sín af útsöluverði nokkurra flokka áfengra drykkja, miðað við tilteknar forsendur um áfengismagn og stærð umbúða. Til ríkisins rennur áfengisgjaldið, virðisaukaskattur, skilagjald og álagning Áfengis- og tóbaksverslunar ríkisins. Mest fær ríkið í sinn hlut af verði vodkaflösku, eða 93,6%, þá af verði bjórflösku (81,6%) en heldur minna af léttvínsflösku (62,6%), og léttvínskassa (72,2%).

Áfengisgjöld eru margfalt Evrópumeðaltalið

Eins og áður sagði eru áfengisgjöld á Íslandi þau langhæstu í Evrópu. Evrópusamtök áfengisframleiðenda, Spirits Europe, safna reglulega gögnum um skattlagningu áfengis í Evrópuríkjum. Samkvæmt nýjasta samanburðinum, sem er frá því í október, eru áfengisgjöld á sterkt áfengi á Íslandi 387% yfir meðaltali allra Evrópuríkjanna 36 í samanburðinum. Ef horft er á léttvín eru gjöldin 584% yfir Evrópumeðaltalinu (hátt í sjöföld skattlagning). Talan fyrir styrkt vín (t.d. púrtvín og sérrí) er 621% og fyrir bjór 345%.

Á myndinni hér að ofan hefur ríkjum í Austur-Evrópu, sem eru með lægstu áfengisskatta álfunnar, verið sleppt og þess í stað valin ríki í Norður- og Vestur-Evrópu, sem Ísland ber sig fremur saman við í ýmsu tilliti. Það breytir ekki myndinni að ráði; Ísland er með langhæstu áfengisskattana og ekkert ríki kemst með tærnar þar sem Ísland hefur hælana nema Noregur hvað skattlagningu á bjór varðar.

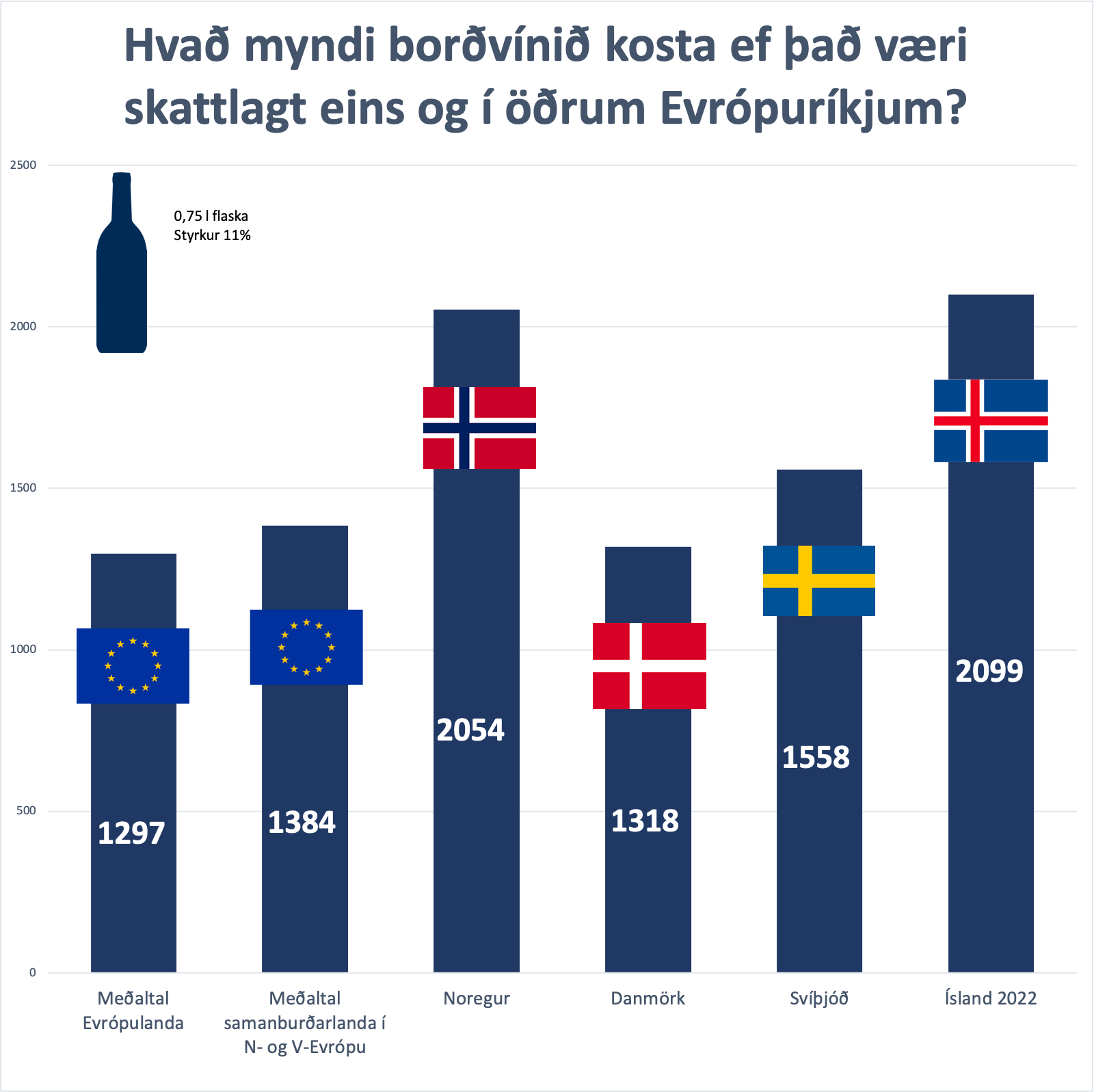

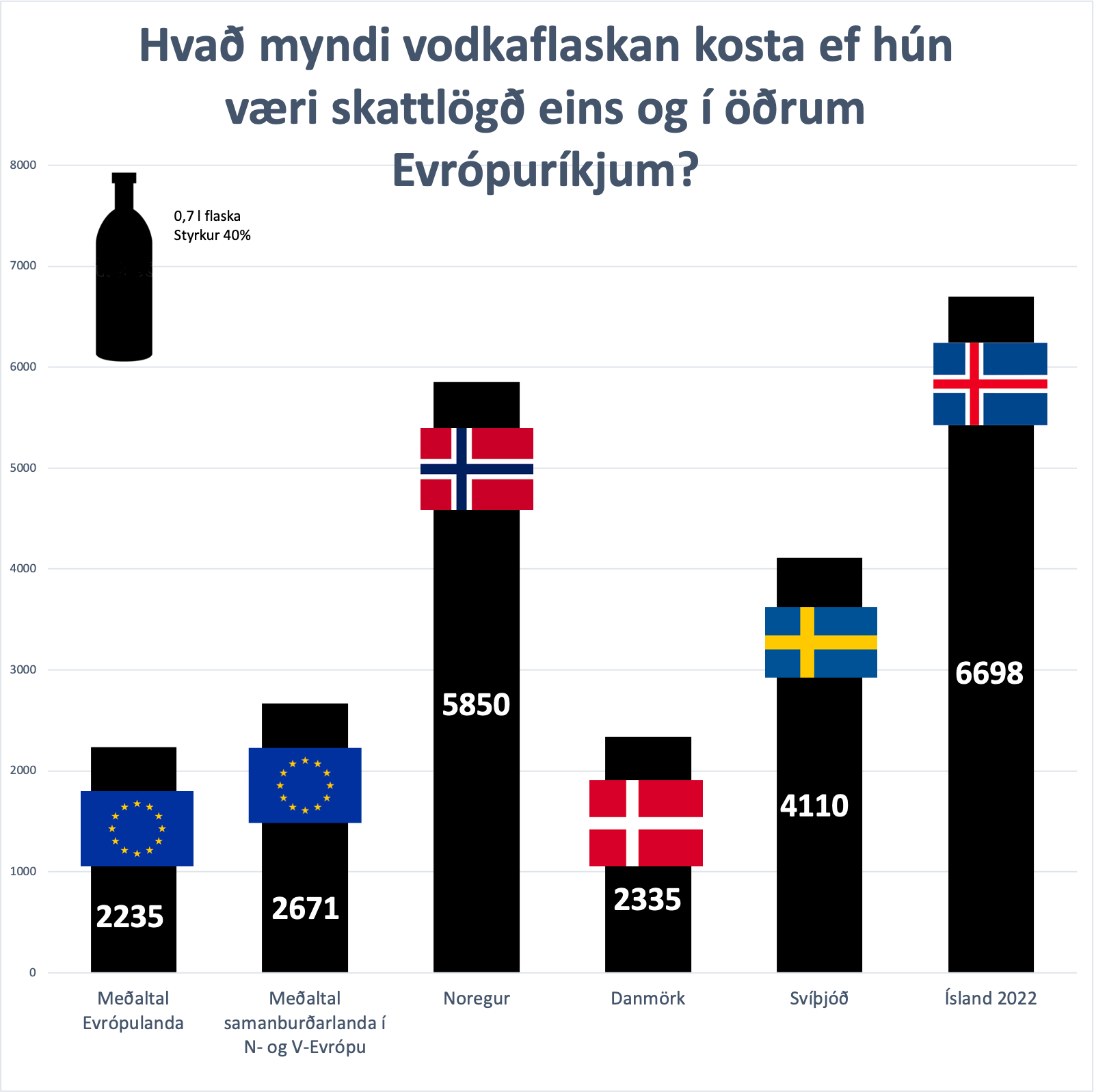

Ísland leggur 11% virðisaukaskatt á áfengi eins og aðrar drykkjarvörur, en flest Evrópuríki leggja hærri virðisaukaskatt á áfenga drykki, allt að 25% í tilviki norrænu ríkjanna. Til að fá sanngjarnan samanburð var farin sú leið að reikna út hvað áfengir drykkir myndu kosta á Íslandi, ef þeir væru skattlagðir með sama hætti og í samanburðarríkjunum í Norður- og Vestur-Evrópu. Skoðað var sérstaklega hvernig dæmið liti út gagnvart skandinavísku ríkjunum, Noregi, Svíþjóð og Danmörku.

Rétt er að taka fram, að að þessum forsendum gefnum kemur ekki út úr dæminu raunverulegt verð viðkomandi vöru í öðru landi, enda geta markaðsaðstæður verið mjög ólíkar á milli landa, heldur er hér verið að skoða hvernig það hefði áhrif á verð hér á landi að beita sömu sköttum og í samanburðarlöndunum.

Munurinn á raunverulegu útsöluverði á Íslandi og í öðrum Evrópulöndum er í mörgum tilvikum miklu meiri en fram kemur í dæmunum hér að neðan, enda kemur fram í nýlegum samanburði Eurostat, hagstofu Evrópusambandsins, að áfengi sé 139% dýrara hér á landi en í Evrópusambandsríkjunum að meðaltali.

Vodkinn væri 39% ódýrari með sænskum skatti

Niðurstöðurnar úr útreikningi FA má sjá á myndunum hér til hliðar. Úr þeim má lesa ýmislegt áhugavert.

Eina dæmið sem finnst um að vara hér á landi yrði dýrari ef hún væri skattlögð eins og í öðrum Evrópuríkjum, er um bjór með norskum sköttum – hann yrði 41 krónu dýrari, enda áfengisgjald nánast það sama í löndunum tveimur og virðisaukaskattur hærri í Noregi. Norsk skattlagning á léttvíni og sterku áfengi slagar upp í þá íslensku – en nær þó ekki sömu hæðum.

Í öllum öðrum tilvikum yrðu vörurnar mun ódýrari ef þær væru skattlagðar í takt við það sem gerist í löndunum sem Ísland ber sig helst saman við. Svo dæmi sé tekið yrði léttvínsflaska, sem kostar tæplega 2.100 krónur í Vínbúðinni, rúmlega 37% ódýrari með dönskum sköttum og myndi kosta 1.318 krónur. Bjórflaska, sem kostar 369 krónur á Íslandi, myndi kosta 262 krónur með dönskum sköttum (29% minna), eða 310 krónur með sænskum sköttum (19% minna). Verð á vodkaflösku á Íslandi er þrefalt á við það ef á hana væru lagðir skattar eins og í Evrópuríkjum að meðaltali. Ef Ísland legði á sænska skatta væri vodkaflaskan 39% ódýrari – og verða sænsk stjórnvöld þó seint sökuð um skort á skattagleði.

Nefna má raunveruleg dæmi úr áfengiseinkasölum norrænu nágrannalandanna þar sem verðmunur er enn meiri en í dæmunum hér til hliðar; þannig kostar 0,7 l flaska af Smirnoff-vodka 6.050 krónur í Vínbúðinni á Íslandi, 4.483 krónur í Vinmonopolet í Noregi og 3.291 krónu í Systembolaget í Svíþjóð. Flaska af ítölsku freyðivíni, sem kostar 2.399 krónur í Vínbúðinni, er seld á 1.866 krónur í Vinmonopolet og 1.365 krónur í Systembolaget.

Bitnar á kjörum neytenda, innlendri framleiðslu og ferðaþjónustu

Ólafur Stephensen, framkvæmdastjóri Félags atvinnurekenda, segir að þessi samanburður sýni vel út í hvílíkar öfgar skattlagning á áfengi sé komin á Íslandi. „Ekkert Evrópuríki, ekki einu sinni Noregur, leggur jafnfáránlega skatta á áfenga drykki og Ísland. Þrátt fyrir að heims- og Evrópumetin falli ár eftir ár halda áfengisskattar áfram að hækka í hverju fjárlagafrumvarpinu á fætur öðru. Það hlýtur einhvers staðar og einhvern tímann að verða að segja stopp,“ segir Ólafur.

Hann bendir á að hinir háu skattar komi illa niður á innlendri áfengisframleiðslu, sem sé hratt vaxandi atvinnugrein. „Það má til dæmis benda á að áfengisgjald á bjór, sem er framleiddur af fjölda íslenskra fyrirtækja, er talsvert hærra en á léttvíni sem ekkert íslenskt fyrirtæki framleiðir. Skattur á sterkt áfengi er svo sérkapítuli og algjörlega út úr korti í samanburði við öll nágrannalönd. Það hamlar að sjálfsögðu möguleikum innlendra framleiðenda, sem vilja til dæmis selja ferðamönnum framleiðslu sína,“ segir Ólafur.

Þá líður ferðaþjónustan fyrir háa áfengisskatta. „Hóflegri skattlagning áfengis myndi gera íslenska ferðaþjónustu mun samkeppnishæfari. Svo fást aldrei svör frá stjórnmálamönnum við spurningunni um það hvað hinn íslenski neytandi hafi gert til að verðskulda að borga hátt í helmingi meira fyrir borðvínið sitt en neytendur í öðrum Norður- og Vestur-Evrópuríkjum að meðaltali,“ segir Ólafur.