Frummælendur á fundi Félags atvinnurekenda um lífeyrismál í morgun voru sammála um að hækkun lífeyrisiðgjalds um 3,5 prósentustig á næstu árum væri ekki eingöngu jákvæð, heldur fælust einnig í henni ýmsar hættur. Þátttakendur í pallborðsumræðum voru á einu máli um að mikilvægt væri að aflétta höftum af erlendum fjárfestingum lífeyrissjóðanna, meðal annars til að mæta þessu mikla innstreymi fjár í sjóðina.

Fullt var út úr dyrum á fundinum. Til hans var boðað til að ræða áhrif af hækkun framlags atvinnurekenda í lífeyrissjóði úr 8% í 11,5%, en um hana var samið í kjarasamningunum í janúar síðastliðnum. Ásgeir Jónsson, forseti hagfræðideildar Háskóla Íslands, sem var annar frummælenda á fundinum, sagði að þetta þýddi 35% meiri ávinning lífeyrisréttar en áður og þýddi líklega 10-12 milljarða aukið innstreymi í lífeyrissjóðina árlega. Hrein framlög til lífeyrissjóðakerfisins, þ.e. þegar búið væri að draga frá útgreiðslur úr sjóðunum, hækkuðu því úr 40-50 milljörðum árlega í 50-60 milljarða, eða um fjórðung.

Fátækt ungs fólks vegna hárra lífeyrisiðgjalda og jaðarskatta?

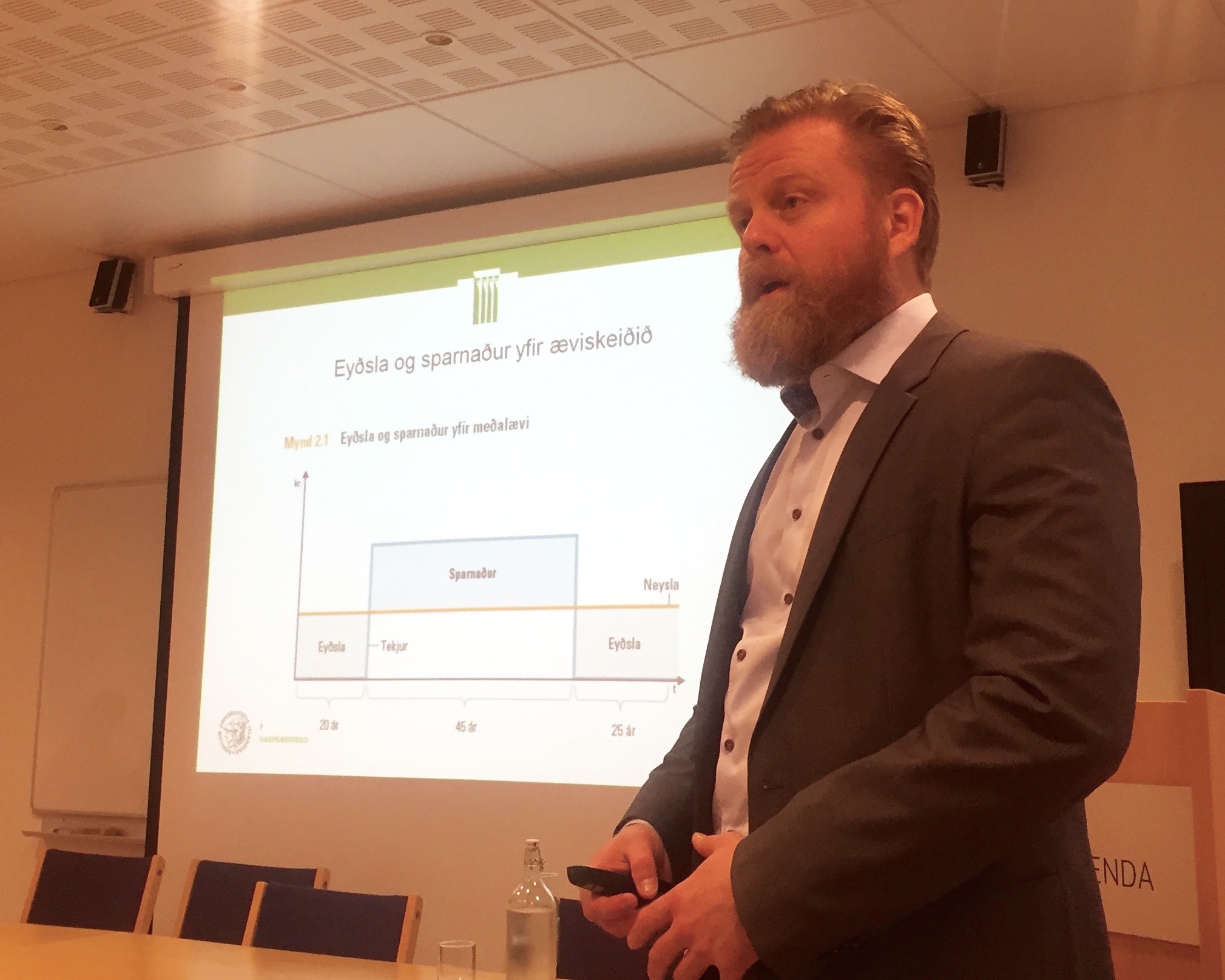

Ásgeir sagði að með skylduiðgjaldi væri í raun verið að taka ákvarðanir um sparnað fyrir fólk, sem gætu verið á skjön við hagkvæmustu neyslu yfir ævina. Útgjöld vegna barna og greiðslubyrði vegna húsnæðis væru að jafnaði þyngst hjá fólki á aldrinum 30-40 ára. Ef skylduiðgjaldið væri of hátt á þessum útgjaldafreka aldri gæti fólk þurft að bregðast við með lántökum til að viðhalda hagkvæmasta neyslustigi. Við bættist svo skattkerfi, sem refsaði ungu fólki á vinnumarkaði. Þegar stjórnmálamenn hækkuðu skatta á há laun væru þeir í raun ekki að refsa þeim ríku, sem oft hefðu litlar atvinnutekjur, og háir jaðarskattar bitnuðu fremur á ungu fólki sem ynni mikið til að reyna að hækka tekjur sínar. Á ákveðnu tekjubili gæti það verið svo að mikil vinna skilaði engu í vasann vegna samspils tekjuskatta og tekjutengdra bóta velferðarkerfisins, svo sem vaxta- og barnabóta. Sambland hárra jaðarskatta og hárra skylduiðgjalda gæti því leitt til minni lífsánægju, þar sem manndómsárin yrðu basl.

Ásgeir sagði að vegna lífeyriskerfisins og verðtryggingarinnar sem komið hefði verið á 1979 sæjum við brátt fram á endalok fátæktar hjá eldri borgurum, nú væru að koma fram kynslóðir eldri borgara með góða heilsu og talsverða fjármuni á milli handa. Spurningin væri hvort við sæjum á móti fátækt ungs fólks, sem fengi ekki að nota tekjur sínar til neyslu þegar mest þörf væri á. Ásgeir sagðist ekki hafa lausn á málinu en velta mætti upp þeirri spurningu hvort iðgjöld gætu verið með einhverjum hætti aldurstengd.

Séreignin verði ekki bundin

Gunnar Baldvinsson, framkvæmdastjóri Almenna lífeyrissjóðsins, lýsti verulegum efasemdum um að rétt hefði verið að hækka skylduiðgjöld svo mikið. Færa mætti rök fyrir því að betra hefði verið fyrir launþega að fá hækkunina í vasann fremur en að vera skyldaðir til að spara meira. Hann sagði að ráðgjöf sín til launþega væri óbreytt; ungt fólk ætti að leggja áherslu á að greiða séreignarlífeyrissparnað inn á lán eða á húsnæðissparnaðarreikninga eins og tímabundin heimild væri nú til að gera.

Hann galt hins vegar varhug við hugmyndum um að setja hækkun lífeyrisiðgjaldsins í svokallaða „bundna séreign“ sem kveðið er á um í kjarasamningunum frá því í janúar, ef í því ætti að felast að hún væri til dæmis bundin til sjötugs. Barist hefði verið fyrir því á sínum tíma að séreignarsparnaður væri laus þegar fólk væri um sextugt, þannig að fólk gæti til dæmis greitt niður skuldir. Reynslan sýndi að flestir pössuðu vel upp á þessa peninga.

Gunnar gaf stjórnvöldum þau ráð að skoða að festa húsnæðissparnaðinn í sessi; að einstaklingar geti greitt viðbótarlífeyrissparnað inn á húsnæðislán eða á húsnæðissparnaðarreikninga til íbúðarkaupa. Hugsa mætti sér að einstaklingur gæti safnað einum árslaunum á 13 árum, sem væri þá fjórðungur af verði íbúðar og ríkið hjálpaði til með skattaafslætti.

Nauðsynlegt að hafa sama kerfi fyrir alla

Í pallborðsumræðum að loknum framsöguerindum sagði Henný Hinz, hagfræðingur Alþýðusambands Íslands, að vinnu við útfærslu á iðgjaldahækkuninni væri ólokið, en hugsunin væri sú að með bundinni séreign fengi fólk aukinn sveigjanleika. Krafa hefði verið um að aðstandendur sjóðfélaga gætu erft stærri hluta af inneign hans í lífeyrissjóði. Fólk ætti að fá val um það hvort það ráðstafaði hækkun iðgjaldsins í samtryggingarsjóð eða í bundna séreign, sem fæli hugsanlega í sér meiri áhættu en væri sveigjanleg og erfanleg.

Henný lagði einnig áhersla á að nauðsynlegt hefði verið að jafna lífeyriskjör á almennum vinnumarkaði og þeim opinbera. Tvö kerfi hömluðu sveigjanleika á vinnumarkaði. Einnig væri auðveldara að ná samstöðu um nauðsynlegar breytingar í lífeyrismálum ef allir landsmenn væru í sama kerfinu. Pólitísk öfl og aðrir sem vildu höggva í kerfið ættu auðveldara með það ef tvö lífeyriskerfi væru í landinu.

Þórey S. Þórðardóttir, framkvæmdastjóri Landssamtaka lífeyrissjóða, sagði að sjóðsöfnunin hefði verið styrkur íslenska lífeyriskerfisins og nú væri bætt í hana. Munurinn á réttindum milli opinbera og almenna markaðarins hefði verið veikleiki. Þórey sagði að útfærsla á hækkun lífeyrisiðgjaldsins, meðal annars ráðstöfun í bundna séreign, myndi vonandi liggja fyrir á næstu dögum, en fyrsti áfangi hækkunarinnar tekur gildi 1. júlí. Hún benti á að lífeyrisgreiðslur hefðu skert rétt fólks til greiðslna frá almannatryggingum og það skerti hvata fólks til sparnaðar. Halda þyrfti bundnu séreigninni utan við tekjutenginguna.

Nauðsynlegt að losa höftin gagnvart lífeyrissjóðum

Þátttakendur í pallborðinu voru sammála um að gríðarlega mikilvægt væri að rýmka um gjaldeyrishöftin gagnvart lífeyrissjóðunum þannig að þeir fengju að fara með stærri hluta fjárfestinga sinna til útlanda, meðal annars til að hindra að aukið innstreymi fjár í sjóðina valdi hækkun á eignaverði innanlands. Ásgeir Jónsson sagði að erlendar fjárfestingar væru nú fjórðungur af eignum lífeyrissjóðanna, en ættu að vera um 50%. Nauðsynlegt væri því að færa um 800-900 milljarða af fjárfestingum sjóðanna til útlanda, það væru um 50-100 milljarðar á ári næstu árin.

Gunnar Baldvinsson sagðist binda vonir við að rýmkað yrði um erlendar fjárfestingarheimildir sjóðanna. Þeir hefðu fengið heimild til að fjárfesta erlendis fyrir 20 milljarða á fyrstu fjórum mánuðum ársins og vonandi yrði talan 60 milljarðar fyrir allt árið. Hann sagðist telja að Seðlabankinn þyrfti á lífeyrissjóðunum að halda til að aðstoða sig við kaup á gjaldeyri til að hindra of mikla styrkingu krónunnar.